复星减持更深层的推力来自自身的流动性危机。

赖苏婷 李叶丨文

郭广昌再次甩卖重庆农商行股份。

6月18日,港交所披露交易信息显示,郭广昌控股的复星国际于6月12日在场内减持138.3万股重庆农村商业银行(重庆农商行,03618.HK)H股,均价6.67港元/股。当日重庆农商行A股大跌4.43%,H股跌1.72%。

据统计,这是复星国际今年以来第3轮减持,本次完成后其持股占比已降至2.43%,累计减持近0.65亿股,合计套现约4亿港元。

重庆农商行前身为1951年成立的重庆市农村信用社,2008年改制为全市统一法人的农村商业银行。该行于2010年在香港H股上市,成为全国首家上市农商行;2019年在上海证券交易所主板上市,实现“A+H”股双平台运作。该行以服务“三农”、服务中小企业、服务县域经济”为市场定位。

截至2025年末,该行下辖7家分行、35家支行,共设有1727个营业机构。

01

复星密集退场

复星系与重庆农商行的资本渊源可追溯至15年前。

2010年,在重庆农商行H股上市当年,复星国际便已持有逾13%的股份,成为其最重要的战略股东之一。

彼时的重庆农商行头顶“全国首‘H’股上市农商行”的光环,不仅是重庆本土资产规模最大的金融机构,也是复星布局金融板块的重要棋子。2018年,恰逢重庆农商行H股股价经历大幅回调、估值处于相对低位,复星抓住这一时机,于当年6月以每股约5.08港元的价格增持144万股H股,进一步巩固了其战略股东地位。

然而,2018年至2022年间,重庆农商行H股股价一路震荡下行,最低触及约2.3港元的阶段历史低点,较复星2018年5.08港元的建仓成本下跌超50%。这意味着在长达近四年的时间里,复星的持仓长期处于深度账面浮亏状态。

转机出现在2022年后,伴随港股内银板块估值修复,重庆农商行H股股价开始缓慢爬升。2024年下半年,H股股价在4港元~4.7港元区间震荡,年末收于4.65港元;2025年初在4.4港元附近企稳后加速上行,7月一度冲高至6.92港元;至2026年6月,股价仍维持在6.67港元附近,创下2018年以来的阶段性高位,这也为复星实施资本回流、优化资产组合创造了难得的操作空间。

市场人士预计,复星减持更深层的推力来自自身的流动性危机。2026年3月30日,复星国际发布2025年度财报,显示全年归母净利润亏损233.96亿元,同比扩大437.86%,亏损额甚至超过此前5年利润总和。

02

零售不良攀升

复星的离场,也将重庆农商行的结构性隐忧推向了聚光灯下。

截至2025年末,重庆农商行资产总额突破1.66万亿元,较上年末增长9.95%。在规模扩张的同时,该行全年实现营业收入286.2亿元、归母净利润121.28亿元,分别同比增长1.38%和5.35%;不良贷款率降至1.08%。

然而,在整体向好的表象之下,该行核心盈利能力与资产质量的结构性分化正日益凸显:一方面,该行净息差从2021年的2.17%持续收窄至2025年的1.60%,累计降幅达57个基点,传统信贷业务的盈利空间被大幅压缩。

另一方面,收入结构单一化的风险也日益凸显。2025年,该行非利息净收入同比骤降24.01%至43.59亿元,其中手续费及佣金净收入下滑19.71%,仅为12.94亿元。其他非利息净收入则下降更为明显,同比降幅达25.69%。

在息差持续承压的背景下,本应作为“第二增长曲线”的中间业务不仅未能有效对冲风险,反而出现显著萎缩,进一步加剧了银行整体营收增长的脆弱性。

更为严峻的是零售贷款资产质量出现显著下滑趋势,风险敞口加速暴露。

数据显示,该行零售贷款不良率已攀升至2.07%,较上年末上升47个基点;其中,作为服务小微的核心载体,个人经营贷款不良率达1.97%,较上年末上升30个基点。受不良率上行影响,2025年末个人经营贷款不良余额为23.33亿元,较上年末增加2.74亿元。

元股证券:ygzq.hk进入2026年一季度,该行净利息收入同比增长15.08%至66.88亿元;净利息收益率为1.69%,息差压力有所缓解;但手续费及佣金净收入仅同比增长4.24%至5.28亿元,中间业务贡献度依然有限。

1896年,周磐出生在湖南宝庆。1916年,当彭德怀加入湘军的时候,周磐已经在湘军2师3旅6团1营1连当排长了。彭德怀正好投到他手下当兵。

原来,当年的延安不但生活环境十分艰苦不易,而且斗争形势亦是极为严峻。很多人到了延安后,却因无法忍受艰苦而迅速离开。江青在此时来到延安,而且还能坚持下来,这一点是可以值得肯定的。

03

合规短板频现

在规模扩张与利润增长的表象之下,重庆农商行的合规短板与治理隐患正频繁暴露。

2025年,重庆农商行及分支机构合计收到监管罚单金额约1353万元(不完全统计),为近年较高水平。

其中,2025年12月,国家金融监督管理总局重庆监管局对渝农商行总行开出870万元罚单,违规事项包括贷款“三查”不尽职、对大额风险损失的调查和问责不到位、非现场统计数据差错等;时任副行长舒静、时任首席审贷官封洪伟被处以禁止终身从事银行业工作。

与此同时,多家分支机构也因同类问题频繁受罚。公开披露信息显示,綦江支行曾因贷款“三查”严重不尽职被罚30万元;荣昌支行曾因贷款“三查”不到位、员工行为管理不到位被罚70万元。

三大配资除了内控合规压力,重庆农商行的股东结构同样面临考验。

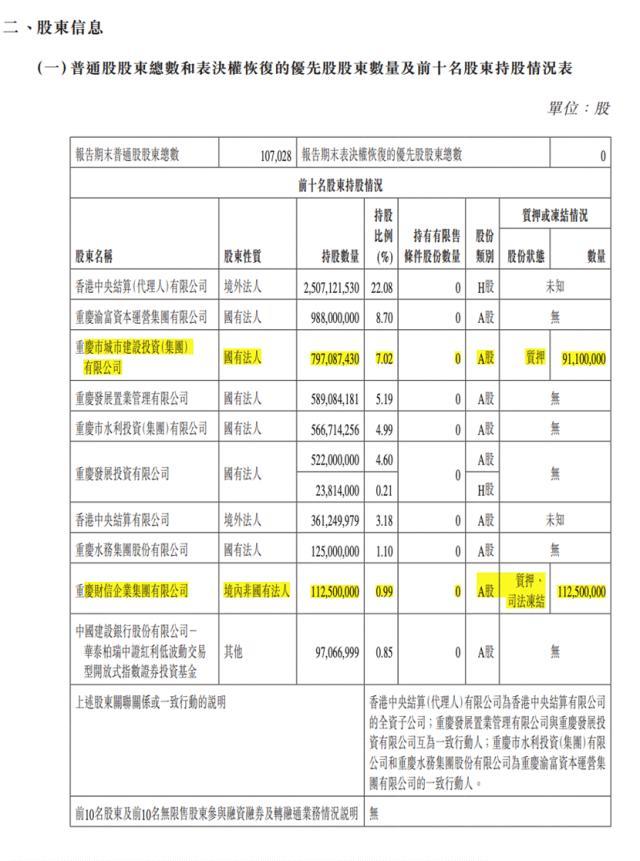

该行整体呈现“国资控股、民资参股、公众流通”的多元格局。截至

2026年一季度末,前六大股东合计持股约52.7%。其中,香港中央结算(代理人)有限公司作为境外代理人持股22.08%;其余五大股东均为重庆国资体系背景,合计持股约30.62%,构成了相对稳固的控制基本盘。

然而,在稳固的表象之下,该行股东层面也暴露出明显的流动性与经营风险。一方面,部分民营股东深陷债务泥潭,例如第九大股东重庆财信企业集团持有的1.125亿股(占比0.99%)已处于全数质押及司法冻结状态,一旦触发强制处置,将直接冲击市场情绪与资本运作预期。另一方面,国资股东亦未能独善其身,第三大股东重庆市城市建设投资(集团)有限公司所持的7.971亿股中北京股票配资入口,仍有9110万股处于质押状态。(文中截图均来自重庆农村商业银行2025年和2026年一季度财报)

证配网提示:本文来自互联网,不代表本网站观点。